立丰创立于1995年,是一家经湖北省司法厅批准成立的综合性合伙制律师事务所

在世界市场的影响下,我国的税收政策也在不断发生变化,税法服务的蓝海迎来巨大风口。那么,在税改新形势的大背景下,律师适应新环境进行法律服务的升级?

如何构建税收筹划思维,快速成为懂税务筹划的法律专家? 2019年6月14日下午,湖北立丰律师事务所基础设施建设与投融资法律业务部的业务学习第7期,特别邀请了王超律师进行“法财税”主题分享,以股权结构设计的税筹视角,解读他个人眼中的“股权律师的税务修养”。

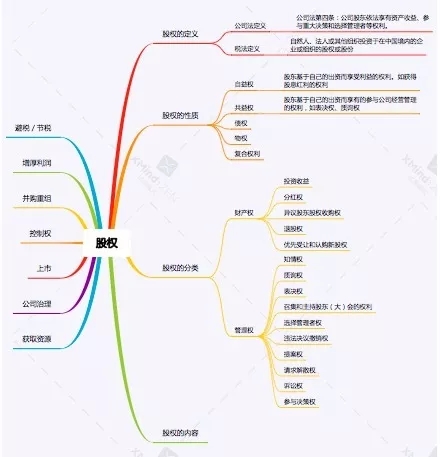

1.股权在律师非诉业务的功能和作用

律师的非诉业务较多集中于上市、并购重组、投融资及公司治理等领域,而这些业务几乎都与 “股权”都息息相关。可以说,股权是律师非诉业务的抓手和工具,是非诉业务的基因。作为复合型的股权律师,应当将法律和财税并重 ,建议强化财税基础知识的学习,以发挥律师在方案设计和合规可操作性上的比较优势。

2.税筹在律师股权业务的功能和作用

近年来,税改新形势为税务律师行业创造了更多的条件和机遇,专注于税务领域的专业律师亦正在稳步增加。相比于会计师、税务师、管理咨询顾问而言,股权律师的优势在于逻辑体系以及对股权的深刻理解。

律师在股权业务的办理过程中,不仅需要从税收筹划角度对股权业务进行合法性论证,还要对税收法律风险及税负进行有效的把控,保证业务落地时的可操作性。

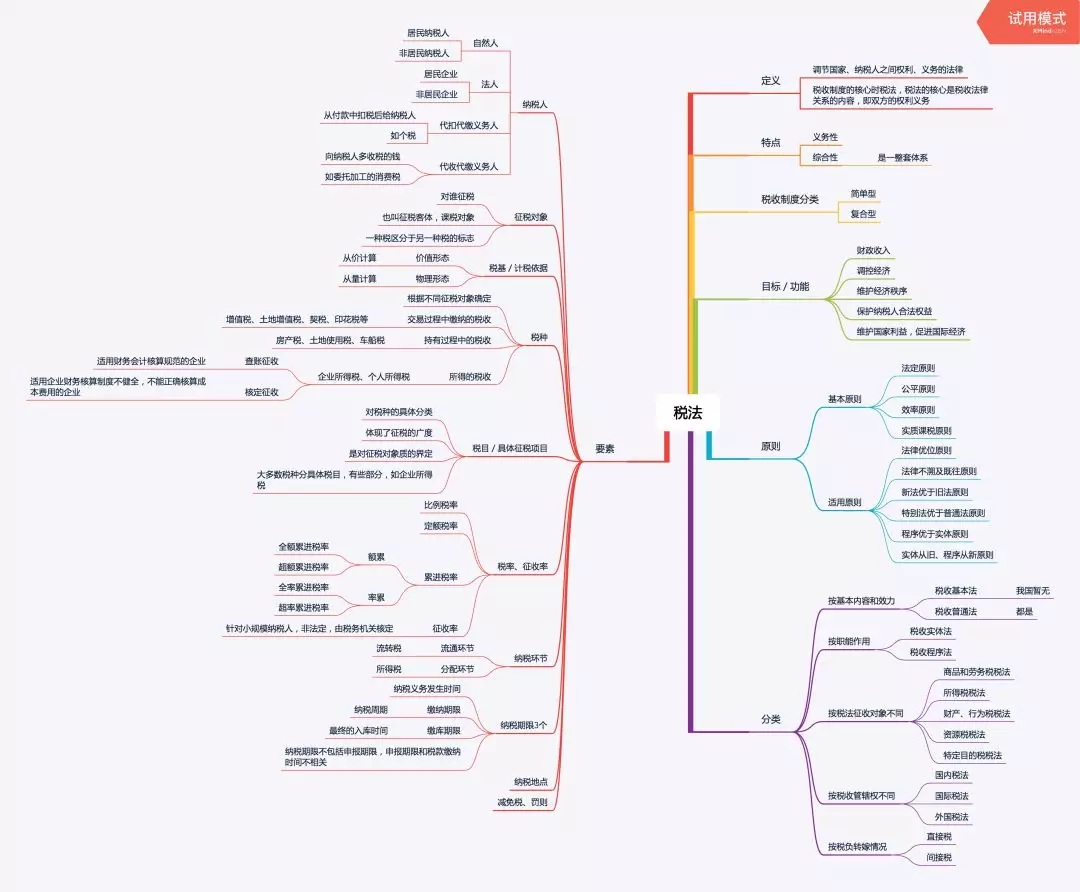

因此,需要对财税知识有深入的了解和研究,建议重点关注股权业务中涉及较多的为:个人所得税、企业所得税、增值税、土地增值税、契税、印花税等税种相关的法律法规及财税文件,侧重于税法体系和系统化的思维的构建,而不是过分陷于具体的细节规定上。

3.股权结构设计的税筹思路

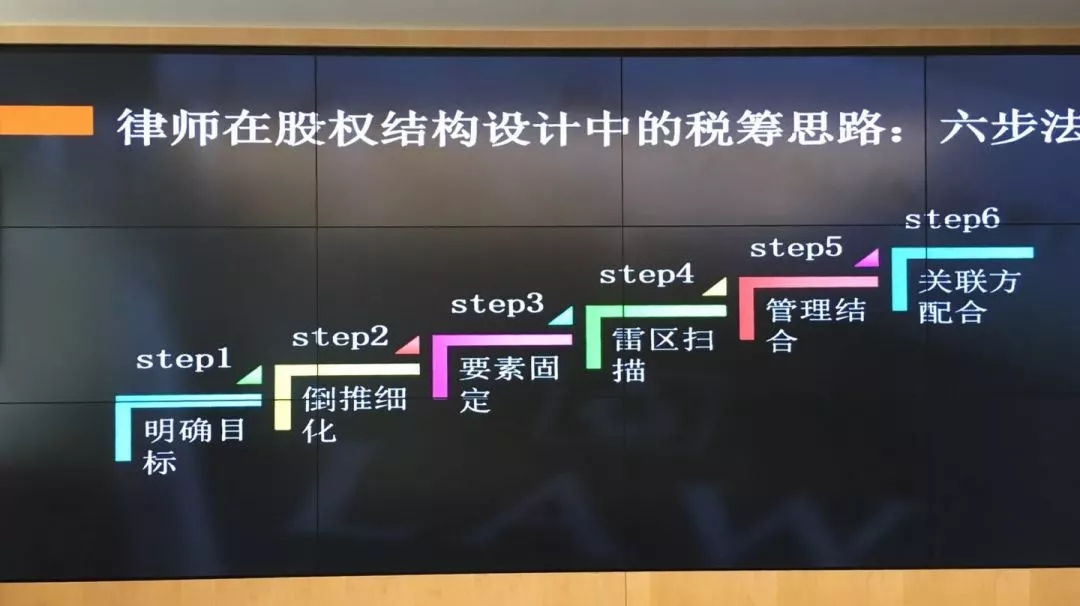

股权结构设计的税筹思路可以总结为“六步法”:

第一步:明确目标 。具体来说就是在承接股权非诉项目时,应当与客户充分沟通,明确股权结构设计方案实施的目标,通常情况下可概括为:股权明晰、管理优化以及配合并购重组等资本市场动作等。

第二步:倒推细化。即进行有效的目标分解。通常情况下客户给你的只是一个目标甚至目标内容都很混沌,这就需要不断交互讨论,最终明确目标。目标明确后如何倒推分解?这个因项目而异。比如可以从设置几层结构,上级结构与下级结构是什么关系,同级关联关系如何实现?同时结合目标进行简单论证等。

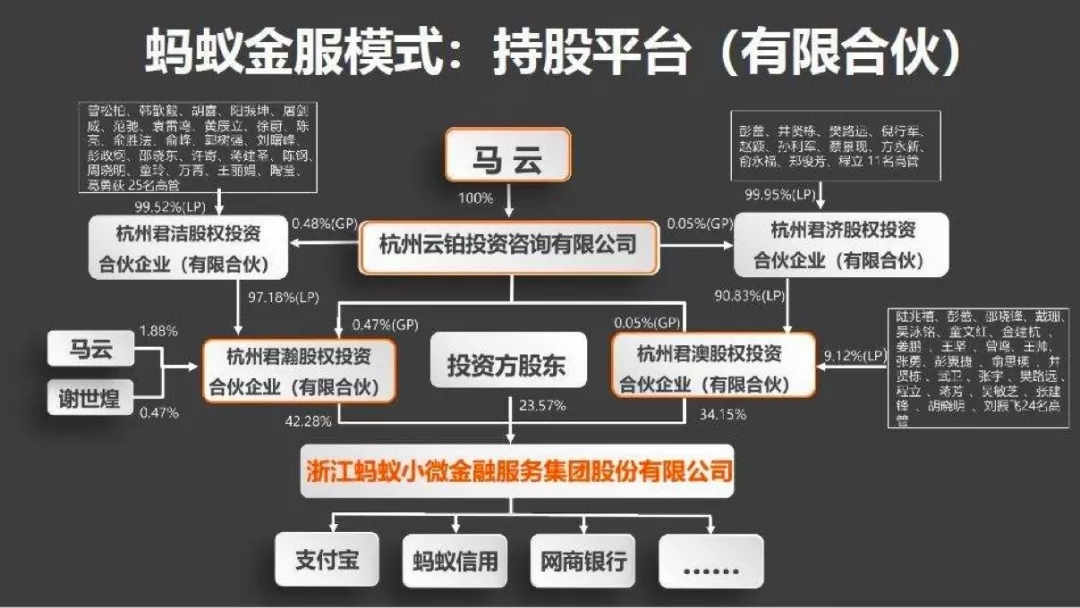

第三步:要素固定。从税筹的角度来看,建议关注涉税要素,比如:1、投资的方式和路径,是新设一家公司,还是向目标公司增资,又或者是受让存量公司的股权?2、持股的方式,是直接持股,间接持股还是代持股?3、出资方式,采用货币出资还是非货币性出资? 4、经营主体的选择,即有限公司、股份公司、个体工商户、个人独资企业、合伙企业(普通合伙企业/有限合伙企业)、内资企业、外资企业等不同主体和分类在税负上有很大不同的;5、投资主体的选择,同上;6、注册地址的选择:境内和境外,区域性税收优惠、地方性政府补贴及地方性管理方式都是有很大差异的; 7、处置、退出的方式:是转让、减资还是清算,都会有不同;8、工具的选择,比如有注册、增资、减资、合并、分立、股权转让、股息红利分配、清算注销等;9、投资的环节及时机,选择何时出资、何时持有及何时退出都是深有讲究的;10、行业的选择,对于不同行业,国家政策是有差别化待遇的,体现了政策的引导性。 这十个方面如果能够和前面提到的税法要素充分结合,就会形成一个非常好的思维矩阵,帮助我们做到精准定位,甚至可以建立股权结构设计的科学模型,实现对方案的合规性和可操作性的全面把握。

第四步:雷区排查。雷区排查的过程实际就是对前述要素确定后的一个验证的过程。比如,是增资还是转让取得股权?很多时候取决于税负,在为了获得目标公司重大资产比如土地使用权时,是直接资产购买,还是承债式股权收购?也要考虑政府政策尤其是税收政策的实施? 还有,在民营进入到国有行业或领域中时,国有股权一般需要挂牌公开交易且经过国资部门审批,对于民营资本的属性也有限制,能否成功取决于是否能提前将这些“雷”排掉,方案成败往往决定于这些细节。

第五步:管理结合。任何股权结构设计方案都不能脱离于企业的管理现实。因此要谨防出现“过度专业主义”,一定要结合企业现实,比如方案推行过程中法定程序及舆论上有哪些利益相关方,是否会动了某些人或团体的“奶酪”?客户委托方是温和还是强势,是否有其他尚未关注的顾虑等等,实际上就是一个操作性的问题。

第六步:关联方配合。这个谈的就是落地问题,方案和细节都确定了,如果没有关联方的尽心全力配合,也容易让方案功亏一篑,而关联方的配合应当适时沟通在前。

4.股权结构设计的税筹要点

王超律师结合自身在上市公司多年的相关业务经验,以及最近实操的案例,就股权转让主体、定价对交易结构的影响、有限合伙企业的税收优势,以及小微企业税收新政及税收洼地优惠政策,列举了数个以税筹思维推动股权结构设计的成功案例,并进行了详细的解读。

股权律师在股权结构设计的落地中,需要着重把握哪些关键点呢?王超律师做了如下提炼:(1)选择合适的持股主体;(2)采用合适的持股方式(进入、退出);(3)合理利用小规模纳税人、小微企业及核定征收税收及优惠政策;(4)选择合理的税收洼地;(5)结构化税收筹划(利润转移、关联交易)。

王超律师最后总结道,一个好的股权结构设计,除了关照以上税收要素,更重要还是要“回归初心”,任何无用的“炫技”都是徒劳,最终要保证股权结构明晰、稳定和运行通畅,经过企业实践检验,能服务于企业的短期、中期甚至长期战略的设计才是一次好的成功的设计。

5.后记

随着国地税合并、金税三期系统上线、中央着力减税降负,企业税收一方面面临强征管的势头,一方面又存在很大的筹划空间(尤其对于“双创”企业),由此带来的税务服务市场可期。

以股权业务为主要业务或方向的律师可以将股权业务与税务知识和技能深度融合,在深耕律师传统非诉股权市场(股东诉讼、股权激励、股权架构、股权融资)的同时,不妨利用其比较优势,渗透入税务服务市场,逐步实现法财税三位一体化服务,打破不同行业之间的壁垒,为法律服务提供新的增量。

编辑:桂凡

审核:黄春红